| Armut in der Schweiz |

|

|

|

|

| Sozialstaat Schweiz: Altersarmut 2009 |

| Pro Senectute: Studie zur Altersarmut |

| Referat von Kurt Seifert, Pro Senectute Schweiz, Co-Autor der Studie |

|

Pro Senectute präsentiert eine Studie zu einem Thema, über das man nicht so gerne spricht. Wir haben es bereits von den Vorrednern gehört: Armut passt schlecht in das Bild eines Landes, das trotz der sich ausweitenden Wirtschaftskrise immer noch als sehr wohlhabend bezeichnet werden darf. Armut im Alter passt noch weniger in ein Bild, das von finanziell gut situierten Pensionierten geprägt wird.

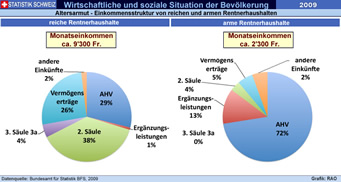

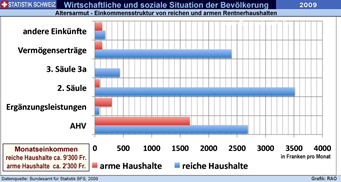

Ein beachtlicher Teil der privaten Vermögen in der Schweiz konzentriert sich in den Händen von über 60-Jährigen. Gemäss einer vom Bundesamt für Sozialversicherungen im letzten Jahr veröffentlichten Studie verfügt jedes siebte Rentnerpaar in der Schweiz über ein Nettovermögen von über einer Million Franken. Kein Wunder, dass Geschichten über «reiche Rentner» die Wahrnehmung des Alters in unserem Land bestimmen.

|

|

Mit der globalen Wirtschaftskrise gewinnt dieses Thema leider eine Aktualität, die vor dem Ausbruch der Krise so noch nicht absehbar war. Das bedeutet nun nicht, dass Massenarmut im Alter unmittelbar vor der Türe stünde. Doch die gegenwärtige grosse Rezession, über deren Tiefe und Ausmass die Meinungen der Experten und Expertinnen auseinandergehen, lässt das System der Altersvorsorge nicht unberührt.

Bei einer längeren Dauer mit stärkeren Folgen als den bereits absehbaren muss mit härter werdenden gesellschaftlichen Verteilungskämpfen gerechnet werden. Für solche Kämpfe bietet sich die Generationenfrage geradezu als vermeintliches Erklärungsmuster an! So könnte beispielsweise argumentiert werden, die Pensionierten sollten vermehrt die Folgekosten der Wirtschaftskrise tragen - schliesslich seien sie doch insgesamt wohlhabend. Es würde dabei übersehen, dass die Existenz einer Mehrheit von Rentnerinnen und Rentnern unmittelbar von einem funktionierenden Altersvorsorgesystem abhängt. Würden hier substanzielle Einschnitte erfolgen, wäre eine schnell wachsende Armut im Alter die Folge.

|

|

Mit niederschwelligen Beratungs-und Unterstützungsangeboten kommt unsere Organisation sehr nahe an die Betroffenen heran und erhält dadurch einen tiefen und breiten Einblick in die Lebenssituation ihrer Klientinnen und Klienten. Man darf mit Recht sagen, dass in der Praxis unserer Stiftung ein reiches Erfahrungswissen vorhanden ist, das wertvolle Erkenntnisse über Formen der Armut im Alter liefern kann.

Die

heute vorliegende Studie wurde von der Geschäftsleitung von Pro Senectute

Schweiz mit der Absicht in Auftrag gegeben, den in der Sozialberatung vorhandenen

Erfahrungsschatz zu dokumentieren und einer breiteren öffentlichkeit

zugänglich zu machen. Die Veröffentlichung der Studie Leben mit

wenig Spielraum. Altersarmut in der Schweiz ist ein erster Schritt auf

diesem Weg. Sie soll auch unsere eigene Organisation dazu anregen, sich

verstärkt mit dem Thema der materiellen und daraus folgend auch der

sozialen Not auseinanderzusetzen, das am Ursprung unserer Stiftung steht.

Für die Studie wurden sowohl quantitative wie auch qualitative Daten erhoben und ausgewertet: Zum einen haben wir elektronische Klientendaten von etwa 5'000 Männern und Frauen analysiert, die zwischen Januar 2007 und Juni 2008 in der Romandie und dem Kanton Tessin individuelle Finanzhilfe von Pro Senectute in Anspruch genommen haben. Der grössere Teil der Studienergebnisse beruht allerdings auf der Auswertung von problemzentrierten Experteninterviews, welche wir mit Sozialarbeitenden aus unterschiedlichen Pro-Senectute-Organisationen in 17 verschiedenen Kantonen und allen vier Sprachregionen der Schweiz geführt haben. Doch lassen Sie mich - bevor ich Ihnen mehr von diesen qualitativen Ergebnissen berichte - kurz die wichtigsten Resultate aus der Analyse der erwähnten Klientendaten zusammenfassen:

Bei den Menschen, welche bei Pro Senectute um finanzielle Unterstützung, sprich individuelle Finanzhilfe ersuchen, handelt es sich - unabhängig davon, ob sie Anspruch auf Ergänzungsleistungen haben, oder nicht - um Personen, die trotz der Existenz sozialstaatlicher Unterstützungsleistungen für das Alter in wirtschaftliche Notlagen geraten sind. Es war deshalb zu erwarten, dass die Auswertung der entsprechenden Klientendaten Hinweise auf die Umstände von Nachtransferarmut im Alter und damit auf Lücken im Schweizer System der Alterssicherung zu Tage fördern würde. In der Tat können wir bestätigen, dass gewisse Personengruppen im Alter besonders armutsgefährdet sind und Aussagen darüber machen, in welchen Lebensbereichen die Betroffenen besonders häufig unterversorgt sind.

Sie werden nicht überrascht sein, dass es sich bei über zwei Drittel der Personen, welche im Untersuchungszeitraum im Rahmen der Einzelfallhilfe von Pro Senectute unterstützt wurden, um Frauen handelt. Die überwiegende Mehrheit der Bezügerinnen und Bezüger war zudem alleinstehend. Lediglich in zehn Prozent der Fälle handelte es sich bei den Begünstigten um Paare. Auch das erstaunt nicht. Mit beinahe 65 Prozent aller Klientendossiers stellen alleinstehende Rentnerinnen die grösste Bezügergruppe von finanzieller Einzelhilfe bei Pro Senectute dar. Hier bestätigen sich die Ergebnisse anderer Untersuchungen zur finanziellen Lage von Schweizer Rentnerhaushalten, wonach Frauen und Alleinstehende im statistischen Durchschnitt hinsichtlich ihrer Einkommens-und Vermögensverhältnisse im Alter deutlich benachteiligt sind.

Unabhängig von Geschlecht und Zivilstand lebt eine Mehrheit der untersuchten Klienten alleine in den eigenen vier Wänden. Sie sind in der Regel zwischen 70 und 89 Jahre alt. Allerdings gehören 20 Prozent der Bezügerinnen und Bezüger der Generation der Jungrentner an, sind also bereits am übergang zu und in den ersten Jahren nach der Pensionierung mangels Rücklagen auf zusätzliche Unterstützung angewiesen. Der bedeutende Anteil unterstützungsbedürftiger Jungrentner erstaunt ein wenig, handelt es sich bei ihnen doch um eine Personengruppe, die laut Experten bereits vom Ausbau der zweiten Säule hätte profitieren sollen.

Die Aufwendungen von Pro Senectute in der Romandie und dem Tessin für die Individuelle Finanzhilfe (IF) addieren sich im Untersuchungszeitraum zu einer Gesamtsumme von 7,8 Mio. Franken. Die Begünstigen erhielten im Schnitt 1'776 Franken, was einem monatlichen Fehlbetrag von etwa 100 Franken entspricht. Viele der fraglichen Klientinnen und Klienten waren nicht bloss einmal, sondern wiederholt auf Unterstützung angewiesen. Dies ist ein Hinweis auf andauernde Unterversorgung.

Untersucht man den Einsatz von IF-Geldern nach ihrer Bestimmung, dann zeigt sich, dass Pro Senectute-Klienten in manchen Lebensbereichen besonders häufig an materielle Grenzen stossen: Der grösste Teil der Mittel wird für den Bereich Wohnen beantragt, das heisst für Mietzuschüsse, Beiträge an die Nebenkosten, Umzüge, Mietzinsdepots etc. - eine Tatsache, die klar in Zusammenhang mit den Preisentwicklungen auf dem Wohnungs-und Energiemarkt zu sehen ist. Ebenfalls ins Auge fällt, dass auch in den Bereichen Gesundheit und Hilfsmittel oft die Finanzen fehlen, und das, obwohl die bundesrechtlichen Bedarfsleistungen krankheits-und behinderungsbedingte Auslagen vergleichsweise umfassend abdeckt.

Kommen wir nun zum Kernstück der vorliegenden Studie, den Ergebnissen aus den Gesprächen mit Sozialarbeitenden.

Fragt man Sozialarbeitende nach den Gründen für die schwierige Situation ihrer Klientinnen und Klienten, so können sie meist ein ganz konkretes Ereignis nennen, auf das hin sich die betroffene Person bei Pro Senectute meldete: der Tod des Ehemannes, eine unerwartet hohe Heizkostenrechnung, ein Unwetter mit Schadensfolge. Die Ursachen für Notlagen im Alter sind aber vielschichtig und liegen oft weit in der Lebensgeschichte der Betroffenen zurück. Wenn man die Wege einzelner Klienten in die Armut nachvollzieht, stösst man immer auf ein komplexes Geflecht von gesellschaftlichen Rahmenbedingungen und biographischen Ereignissen, die mit der gegenwärtigen schwierigen Lebenssituation in Verbindung gebracht werden können.

Grundsätzlich sind fast alle Klientengeschichten Ausdruck davon, dass finanzielle Notlagen im Alter eng mit einem tiefen Einkommen während der Erwerbsphase und der daraus resultierenden ungenügenden Vorsorgesituation zusammenhängen. Im Schweizer System der Alterssicherung, welches sich in erster Linie über Erwerbsarbeit finanziert, generieren tiefe Löhne ein geringeres Vorsorgevolumen. Viele der armutsbetroffenen Klienten von Pro Senectute stammen aus bildungsfernen Schichten, waren in untergeordneter beruflicher Stellung oder in der Landwirtschaft tätig oder ganz Familienfrau.

Die wenigsten von ihnen haben eine substantielle zweite Säule. Neben dem tiefen sozioprofessionellen Status stellen unterbrochene Erwerbsbiographien ein weiteres Armutsrisiko dar. So gehören Gastarbeiter, die in den 60er und 70er Jahren in die Schweiz kamen, heute zur schnell wachsenden Gruppe einkommensschwacher älterer Ausländerinnen und Ausländer.

Ebenfalls als Armutsrisiko ist Arbeitslosigkeit zu sehen. Die Benachteiligung älterer Arbeitnehmer ist besonders bei schlechter Konjunktur deutlich. Das zeigt sich auch bei Pro Senectute. In die Beratung kommen immer wieder Menschen, die ihre Arbeit wenige Jahre vor der Pensionierung verlieren, ihre AHV und BV vorbeziehen und so eine langfristiger Kürzung der Renten in Kauf nehmen. über den Erwerbsausfall aufgrund gesundheitlicher Probleme hinaus, gehören Trennungen und Scheidungen - und damit verbunden die Einelternschaft - noch immer zu den wichtigsten armutsauslösenden Faktoren auch im Alter. Zwar wird die Aufteilung des Vermögens aus der zweiten Säule im Scheidungsfall seit 2000 gesetzlich vorgeschrieben. Derzeit betreut Pro Senectute aber noch viele armutsbetroffene Rentnerinnen, die sich lange vor Inkrafttreten des revidierten Scheidungsrechts von ihrem Partner getrennt haben und bei der Aufteilung der Altersvorsorge leer ausgingen.

Finanzielle Notlagen können auch durch unverhältnismässig hohe Ausgaben verursacht sein - dann nämlich, wenn sie selbst augegeglichene Budgets massiv belasten und so die Vorsorgesituation der Betroffenen schon vor Erreichen des Rentenalters verschlechtern. So können hohe Krankheitskosten, etwa bei chronischen Erkrankungen, oder die Langzeitpflege von Angehörigen während Jahren Ersparnisse unmittelbar wieder auffressen. Auch die Unterstützung erwachsener Kinder - und sei es nur die Abtretung des eigenen Hofes an den Junior und die überschreibung der Eigentumswohnung an die Tochter - kann ein eigentlich ausreichendes Vorsorgevolumen empfindlich schmälern. Als armutsauslösender Faktor spielt ausserdem zunehmend die «Zweckentfremdung» der Beruflichen Vorsorge eine Rolle.

Sozialarbeitende haben in der Sozialberatung vermehrt mit älteren Menschen zu tun, die ihre zweite Säule in Kapitalform vorbezogen haben, dieses Kapital ungeschickt investieren und daher im Alter ohne BV-Rente dastehen. Befördert hat diese Entwicklung einerseits sicherlich die vielversprechende Lage auf den Finanzmärkten und die Lockerung der entsprechenden Bestimmungen im BVG. Welche zusätzlichen Risiken die derzeitige Krise für Kapitalbezüger birgt, ist noch weitgehend unbekannt. Schon heute lässt sich in der Schweiz hingegen ein Trend hin zur zunehmenden Verschuldung älterer Menschen beobachten. Bei den über 60-Jährigen nehmen die Privatinsolvenzen derzeit am stärksten zu. Viele stecken schon tief in den roten Zahlen, wenn sie ins Pensionsalter kommen.

Der nachteilige Einfluss der genannten Faktoren auf die finanzielle Absicherung im Alter ist gut nachvollziehbar. Es gibt aber auch diffusere Umstände im Hintergrund von Klientengeschichten, deren ungünstige Wirkung auf die Vorsorgefähigkeit schwerer greifbar ist. Und doch ist bzw. war die Lebenssituation von unterstützungsbedürftigen Rentnerinnen und Rentnern geprägt von einer mangelnden sozialen und kulturellen Einbettung.

Wer seinen Platz in einem funktionierenden Beziehungsnetz hat, darf auf Solidarität und Unterstützung hoffen. Dass traditionelle Solidaritätsgemeinschaften unter dem raschen Wandel von Familienstrukturen und der zunehmenden Mobilität in unserer Gesellschaft verstärkt unter Druck geraten, ist auch bei Pro Senectute zu spüren. Wie ein funktionierendes Beziehungsnetz können auch kulturelle Kompetenzen, wie Sprachkompetenz und Wissen um die Unterstützungsmöglichkeiten, Armutsgefährdungen auffangen helfen. Dieses Wissen fehlt oft gerade jenen Personengruppen am meisten, die eh schon ein besonderes Armutsrisiko tragen.

Eigentlich, so werden Sie nun denken, weiss man über die Risiken für Altersarmut Bescheid. Man hat in der Schweiz deshalb mit den Ergänzungsleistungen schon 1966 ein einklagbares Recht auf Existenzsicherung im Alter eingeführt, das die wirtschaftliche Absicherung nach der Pensionierung auch für Personen mit ungenügender Vorsorgesituation gewährleistet. Sie haben natürlich Recht. Doch die Erfahrungen bei Pro Senectute zeigen, dass es im Schweizer System der Alterssicherung eine Reihe von - nennen wir es einmal «Störungen» - gibt, die dazu führen, dass eine beachtliche Zahl von Rentnerinnen und Rentnern trotzt der Existenz staatlicher Transferleistungen in finanzielle Notlagen gerät.

Wir

unterscheiden in der vorliegenden Studie hauptsächlich drei Typen

von Nachtransferarmut:

![]() Ein erstes

Störungsfeld ergibt sich aus der Tatsache, dass sozialstaatliche

Leistungen ihre Adressaten in der Regel nur über aktive Nachfrage

erreichen. Das gilt auch für die Ergänzungsleistungen zur AHV.

Längst nicht alle Anspruchsberechtigten beziehen die ihnen zustehenden

Leistungen aber auch wirklich. Bei Pro Senectute macht man die Erfahrung,

dass die meisten Klienten erst zum letztmöglichen Zeitpunkt staatliche

Hilfen in Anspruch nehmen. Bevor sie sich an eine öffentliche Stelle

wenden, verbrauchen sie alles Ersparte, leihen sich beim Sohn oder bei

der Freundin Geld, und verschulden sich womöglich. Auch wir wissen

nicht genau, wie viele ältere Menschen in der Schweiz ihren Anspruch

auf Ergänzungsleistungen gar nicht wahrnehmen und darum dauerhaft

unter dem Existenzminimum gemäss ELG leben. Die Sozialarbeitenden

erfahren aus den Gesprächen mit Klienten, die sich am Ende doch noch

überwinden, jedoch viel über die Motive für einen Verzicht

auf staatliche Unterstützung: Genügsamkeit, Pflichtbewusstsein

und Selbstverantwortungsgefühl können ebenso Gründe für

einen Nichtbezug sein wie Stigmatisierungsängste oder Informations-und

Verständnisdefizite. Nicht jeder ist gleichermassen in der Lage, seine

Rechte einzufordern. Soziale Sicherheit, so die Erfahrung bei Pro Senectute,

ist auch im Alter selektiv.

Ein erstes

Störungsfeld ergibt sich aus der Tatsache, dass sozialstaatliche

Leistungen ihre Adressaten in der Regel nur über aktive Nachfrage

erreichen. Das gilt auch für die Ergänzungsleistungen zur AHV.

Längst nicht alle Anspruchsberechtigten beziehen die ihnen zustehenden

Leistungen aber auch wirklich. Bei Pro Senectute macht man die Erfahrung,

dass die meisten Klienten erst zum letztmöglichen Zeitpunkt staatliche

Hilfen in Anspruch nehmen. Bevor sie sich an eine öffentliche Stelle

wenden, verbrauchen sie alles Ersparte, leihen sich beim Sohn oder bei

der Freundin Geld, und verschulden sich womöglich. Auch wir wissen

nicht genau, wie viele ältere Menschen in der Schweiz ihren Anspruch

auf Ergänzungsleistungen gar nicht wahrnehmen und darum dauerhaft

unter dem Existenzminimum gemäss ELG leben. Die Sozialarbeitenden

erfahren aus den Gesprächen mit Klienten, die sich am Ende doch noch

überwinden, jedoch viel über die Motive für einen Verzicht

auf staatliche Unterstützung: Genügsamkeit, Pflichtbewusstsein

und Selbstverantwortungsgefühl können ebenso Gründe für

einen Nichtbezug sein wie Stigmatisierungsängste oder Informations-und

Verständnisdefizite. Nicht jeder ist gleichermassen in der Lage, seine

Rechte einzufordern. Soziale Sicherheit, so die Erfahrung bei Pro Senectute,

ist auch im Alter selektiv.

![]() Grundsätzlich

hat jede in der Schweiz wohnhafte Person im Rentenalter Anrecht auf Ergänzungsleistungen.

Es gibt aber kleine Personengruppen, die auch heute noch von diesem Anrecht

auf Existenzsicherung im Alter ausgeschlossen sind. Daraus ergibt sich

ein zweites Störungsfeld. Der Leistungsanspruch auf EL misst

sich am Monatseinkommen. Wer als Einzelperson mehr als 1'560 Franken (zuzüglich

der Kosten für Wohnen und Krankenkasse) zur Verfügung hat, verliert

seinen Anspruch, auch wenn es nur ein paar Franken zuviel sind. Problematisch

ist dieser Sachverhalt, weil Betroffene mit dem Wegfall des Anspruchs gleichzeitig

von einer ganzen Reihe weiterer Vergünstigungen (kantonale und kommunale

Bedarfsleistungen, billag) ausgeschlossen und ausserdem steuerrechtlich

(z.B. quasi Steuerbefreiung von EL-Bezügern) und betreibungsrechtlich

(EL können nicht gepfändet werden) benachteiligt werden.

Grundsätzlich

hat jede in der Schweiz wohnhafte Person im Rentenalter Anrecht auf Ergänzungsleistungen.

Es gibt aber kleine Personengruppen, die auch heute noch von diesem Anrecht

auf Existenzsicherung im Alter ausgeschlossen sind. Daraus ergibt sich

ein zweites Störungsfeld. Der Leistungsanspruch auf EL misst

sich am Monatseinkommen. Wer als Einzelperson mehr als 1'560 Franken (zuzüglich

der Kosten für Wohnen und Krankenkasse) zur Verfügung hat, verliert

seinen Anspruch, auch wenn es nur ein paar Franken zuviel sind. Problematisch

ist dieser Sachverhalt, weil Betroffene mit dem Wegfall des Anspruchs gleichzeitig

von einer ganzen Reihe weiterer Vergünstigungen (kantonale und kommunale

Bedarfsleistungen, billag) ausgeschlossen und ausserdem steuerrechtlich

(z.B. quasi Steuerbefreiung von EL-Bezügern) und betreibungsrechtlich

(EL können nicht gepfändet werden) benachteiligt werden.

Nicht

selten müssen daher Rentner, die knapp über der Anspruchsgrenze

leben, am Ende mit weniger Geld auskommen und landen unter dem Existenzminimum

gemäss ELG. Wir haben es hier also mit eigentlichen Schwelleneffekten

zu tun. Vom Unterstützungsanspruch ausgeschlossen sind auch Rentner,

die über fiktive Vermögenswerte und Einkünfte verfügen.

Es handelt sich dabei um finanzielle Ressourcen, die auf dem Papier zwar

vorhanden sind, den Betroffenen jedoch nicht zur Verfügung stehen.

Bestes Beispiel hierfür sind Personen, die mit einer kleinen AHV-Rente

in einem kleinen alten Häuschen wohnen, das ihnen gehört. Aufgrund

der

Immobilie haben sie keinen Anspruch auf Unterstützung. Verkaufen lässt

sich das Haus nicht. Und zum Leben bleibt einfach zu wenig Geld übrig.

Und schliesslich gibt es auch Rentnerinnen und Rentner, die sich noch zuwenig

lange an ihrem Wohnort aufhalten, als dass sie Anrecht auf Bedarfsleistungen

hätten. Der Regelung auf Bundesebene entsprechend gilt nämlich

auch für kantonale und kommunale Beihilfe eine Karenzfrist von zehn

Jahren. Die steigende Mobilität im Alter bringt mit sich, dass immer

mehr Menschen auch noch nach der Pensionierung umziehen. Wechseln sie dabei

den Kanton, verlieren sie während zehn Jahren das Anrecht auf kantonale

Bedarfsleistungen.

![]() Ein drittes

Störungsfeld ergibt sich aus der Tatsache, dass Ergänzungsleistungen

systembedingt einen gewissen Standardisierungsgrad aufweisen. Sie definieren

nach dem Prinzip «Jedem das Gleiche» einen allgemeinen Bedarf

im Alter. Diesen decken sie ab. Der individuellen Lebenssituation des Einzelnen

können sie nur begrenzt Rechnung tragen. Im Einzelfall können

daher immer wieder Kosten entstehen, die durch die Bedarfsleistungen nicht

oder ungenügend abgedeckt werden. Prominentestes Beispiel hierfür

sind ungedeckte Kosten für Wohnen und Energie. Während der letzten

Jahre hat sich das Wohnen in der Schweiz massiv verteuert. Gleichzeitig

stiegen die Energiepreise. Trotz dieser Entwicklung ist der Maximalbetrag

für Wohnauslagen im ELG seit 2001 unverändert geblieben. Besonders

in Zentrums-und teuren Tourismusregionen müssen viele ältere

Menschen sich das Mehr an Miete vom Mund absparen.

Ein drittes

Störungsfeld ergibt sich aus der Tatsache, dass Ergänzungsleistungen

systembedingt einen gewissen Standardisierungsgrad aufweisen. Sie definieren

nach dem Prinzip «Jedem das Gleiche» einen allgemeinen Bedarf

im Alter. Diesen decken sie ab. Der individuellen Lebenssituation des Einzelnen

können sie nur begrenzt Rechnung tragen. Im Einzelfall können

daher immer wieder Kosten entstehen, die durch die Bedarfsleistungen nicht

oder ungenügend abgedeckt werden. Prominentestes Beispiel hierfür

sind ungedeckte Kosten für Wohnen und Energie. Während der letzten

Jahre hat sich das Wohnen in der Schweiz massiv verteuert. Gleichzeitig

stiegen die Energiepreise. Trotz dieser Entwicklung ist der Maximalbetrag

für Wohnauslagen im ELG seit 2001 unverändert geblieben. Besonders

in Zentrums-und teuren Tourismusregionen müssen viele ältere

Menschen sich das Mehr an Miete vom Mund absparen.

Auch im Bereich Gesundheit deckt die Ergänzungsleistung nicht den gesamten Bedarf ab. Gewisse Hilfsmittel, wie etwa eine Brille, werden nicht subventioniert. Auch aus der Differenz zwischen den im ELG festgelegten Qualitätskriterien für therapeutische und pflegerische Leistungen und der Angebotsrealität auf dem Gesundheitsmarkt ergeben sich Finanzierungslücken. Gibt es in einem Dorf keine medizinische Fusspflegerin, muss eine Rentnerin entweder in die nächste grössere Ortschaft reisen oder ansonsten ihre Pediküre selbst bezahlen. Ein bisher ungelöstes Problem stellen auch die hohen Kosten für stationäre Pflege dar.

Es ist kein Geheimnis, dass Ergänzungsleistungen in der Schweiz immer öfter die Rolle einer Pflegeversicherung spielen müssen. Und manchmal reicht selbst das nicht aus. Sozialarbeitende beraten immer wieder Angehörige älterer Menschen, die aufgrund ihrer Pflegebedürftigkeit fürsorgeabhängig werden. Auch bei den allgemeinen Lebenshaltungskosten ist der Spielraum eines EL-Bezügers klein. Doch während man soziale und kulturelle Bedürfnisse bei knapper Kasse zurückstellen kann, ist das bei den Steuern nicht möglich.

Da das ELG keinen Steuerbetrag vorsieht, müssen Betroffene die Steuerraten bei den allgemeinen Lebenshaltungskosten einsparen. Steuern stellen daher für einkommensschwache Rentnerhaushalte eine enorme Belastung dar. Die Geschichten von Rentnern, die trotzt des Bezugs existenzsichernder Transferleistungen vom Staat nicht über die Runden kommen, sind keine Einzelfälle. Allein im Jahr 2007 musste Pro Senectute schweizweit etwa 15'000 Menschen mit individueller Finanzhilfe unterstützen. Tendenz steigend. Das gesetzlich garantierte Existenzminimum für das Alter gerät hierzulande zunehmend unter Druck.

Objektiv betrachtet ähneln sich die Lebenssituationen und Notlagen der Menschen, die Unterstützung bei Pro Senectute suchen, in vielerlei Hinsicht. Doch neben diesen typologisierbaren Umständen von Altersarmut darf man eines nicht vergessen: Armut ist bei alldem vor allem auch eine persönliche Erfahrung. Betroffene erleben ihre Situation sehr unterschiedlich und leiden individuell verschieden unter ihrer Benachteiligung.

In der Studie haben wir versucht, auch solche subjektiven Armutserfahrungen zu beschreiben. Sie reichen von der ganz unmittelbar erlebten Beeinträchtigung bei der Pflege äusserlich sichtbarer Statussymbole und gesellschaftlicher Rollen (wenn beispielsweise der Coiffeurbesuch einfach nicht mehr drin liegt und Frau sich nicht mehr vor die Tür traut, oder wenn das Geschenk für die Enkel an Weihnachten einmal wieder ausfallen muss.) über die Erfahrung, von gesellschaftlicher Teilhabe weitgehend ausgeschlossen zu sein (wenn zum Beispiel auf den Vereinsausflug verzichtet wird, weil erstens die Wanderschuhe hinüber sind und zweitens die Zugfahrt das Budget übersteigt.);...

über den gefühlten Verlust von Selbstständigkeit und Selbstbestimmung (wenn beispielsweise der öffentlichen Hand gegenüber Rechenschaft über die eigene finanzielle Situation abgelegt werden muss, oder wenn andere bestimmen, in welchem Pflegeheim man untergebracht wird.);...

bis hin zur Aufgabe der Hoffnung auf ein annehmbares Altern und ein würdiges Sterben und damit zur Infragestellung der Identität der Betroffenen in ihrem innersten Kern (wenn Betroffene beispielsweise realisieren, dass sich ihre Situation in diesem Leben nicht mehr ändern wird, und die finanziellen Sorgen jedes zukunftsgerichtete Planen und Handeln verunmöglichen).

Aus der Analyse der objektiven Lage wie der subjektiven Wahrnehmung von Armutsbetroffenen ergeben sich Schlussfolgerungen für das Handeln. Die Massnahmenvorschläge im vierten Teil der Studie sind als Anregungen der Autorin und des Autors für die öffentliche wie die organisationsinterne Debatte gedacht. Die in der Studie präsentierten Vorschläge stellen das System der schweizerischen Altersvorsorge nicht grundsätzlich in Frage. Sie verweisen auf Schwachstellen in diesem System und wollen darauf aufmerksam machen, dass es dort Lücken gibt, die nicht nur Einzelfälle betreffen.

Aus den Interviews mit Sozialarbeiterinnen und Sozialarbeitern sowie durch die Auswertung der vorhandenen Literatur zum Thema wurde deutlich, dass Steuerverpflichtungen eine grosse Belastung für das Budget einkommensschwacher älterer Menschen darstellen und zu den häufigsten Risikofaktoren für Nachtransferarmut im Alter gehören. Je nach Wohnkanton und -ort sowie Zusammensetzung der Einkommen werden Rentnerhaushalte sehr ungleich behandelt. Eine Steuerbefreiung des Existenzminimums gemäss Bundesgesetz über Ergänzungsleistungen zur AHV und IV (ELG) könnte hier eine Erleichterung bringen. Der Vorteil einer solchen Regelung wäre, dass sie auch andere Altersgruppen einkommensschwacher Personen erreichen würde.

Ein besonders dringliches Problem stellen die Höchstsätze der anrechenbaren Wohnkosten im ELG dar. Steigende Mieten und höhere Energiekosten haben dazu geführt, dass immer mehr Bezügerinnen und Bezüger von Ergänzungsleistungen ihre effektiven Wohnkosten nicht mehr vollumfänglich über die EL finanzieren können. Die Maximalbeträge sind seit 2001 nicht mehr angehoben worden. Den Fehlbetrag müssen die Betroffenen aus den ohnehin knappen Mitteln zur Bestreitung der allgemeinen Lebenshaltungskosten decken. Das Anliegen einer Anpassung dieser Höchstsätze greifen auch zwei parlamentarische Vorstösse vom Herbst 2008 auf. Der Bundesrat hat sie abgelehnt, erklärte sich aber zumindest bereit, die darin angesprochene Frage zu prüfen. Die Beratung in den eidgenössischen Räten steht noch aus. Die vorliegende Studie könnte hier eine Argumentationshilfe sein.

EL-Bezügerinnen und -Bezügern werden krankheits-und behinderungsbedingte Kosten unter bestimmten Voraussetzungen erstattet. Hingegen können Auslagen für soziale und kulturelle Kosten nicht gesondert abgerechnet werden, sondern müssen aus den Mitteln für die allgemeinen Lebenshaltungskosten finanziert werden. Darin drückt sich ein bestimmtes Bild vom Alter aus, das durch Krankheit und Rückzug geprägt wird. Aber auch ältere Menschen mit schmalem Einkommen möchten am sozialen Leben teilnehmen.

Deshalb müssen hier vielfach die Individuelle Finanzhilfe oder private Organisationen einspringen, wenn es darum geht, einen besonderen Bedarf hinsichtlich Bildung, Kultur, Kommunikation oder auch Mobilität zu decken. Deshalb lautet der Vorschlag, es solle ein soziokultureller Grundbedarf im ELG formuliert und entsprechend auch finanziert werden. Dies könnte die Selbstbewältigungskräfte armutsbetroffener älterer Menschen stärken, ist die begründbare Hoffnung, die hinter dem Vorschlag steht.

Eine der vorgeschlagenen Massnahmen betrifft auch die überprüfung des Hilfsmittelkatalogs im ELG. Hier muss in vielen Fällen die Individuelle Finanzhilfe einspringen, obwohl es bei der Anschaffung von Geräten sehr oft darum geht, bei einer Reihe von alterstypischen Einschränkungen die selbständige Lebensweise weiterführen zu können - und nicht um irgendwelche ausgefallenen Bedürfnisse. Die Studie enthält weitere Vorschläge, die hier nicht mehr im Einzelnen dargestellt werden können. Ich bin der Auffassung, dass die vorliegende Veröffentlichung zahlreiche Anregungen enthält, deren Umsetzung und Verwirklichung uns dem Ziel einer Gesellschaft ohne Altersarmut näherbringen werden.

| Pro Senectute |

Pro Senectute ist die grösste Fach- und Dienstleistungsorganisation der Schweiz im Dienst der älteren Menschen. Die 1917 gegründete Stiftung richtet ihre Tätigkeit am Wohl, der Würde und den Rechten der älteren Menschen aus. Pro Senectute ist in jedem Kanton mit einer Geschäftsstelle und national mit rund 130 Beratungsstellen präsent. Pro Senectute ist eine von der Stiftung ZEWO zertifizierte gemeinnützige Organisation.

| Quelle: Text Pro Senectute, Mai 2009 |

|

|

| Links |

| Externe Links |

|

|

|

|